引言

随着经济的发展和人们生活水平的提高,住房问题已经成为了社会关注的焦点。在购房者越来越倾向于使用公积金贷款来缓解购房压力的情况下,了解和掌握公积金贷款利率的变化显得尤为重要。本文将以“公积金贷款利率表2022最新版,新式数据解释设想_编辑版94.209”为题,对2022年的公积金贷款利率进行详细解读,并提供一些新式的数据分析方式,希望能帮助读者更好地理解当前的市场行情。

公积金贷款利率概述

住房公积金个人住房贷款是指由住房公积金管理中心委托商业银行发放的一种独特形式的商业性贷款。其目的是通过较低的利率使缴存公积金的职工在一个相对较低的成本条件下购买或改善住房条件。公积金贷款因其比商业银行普通贷款利率更低而受到广大购房者的青睐。

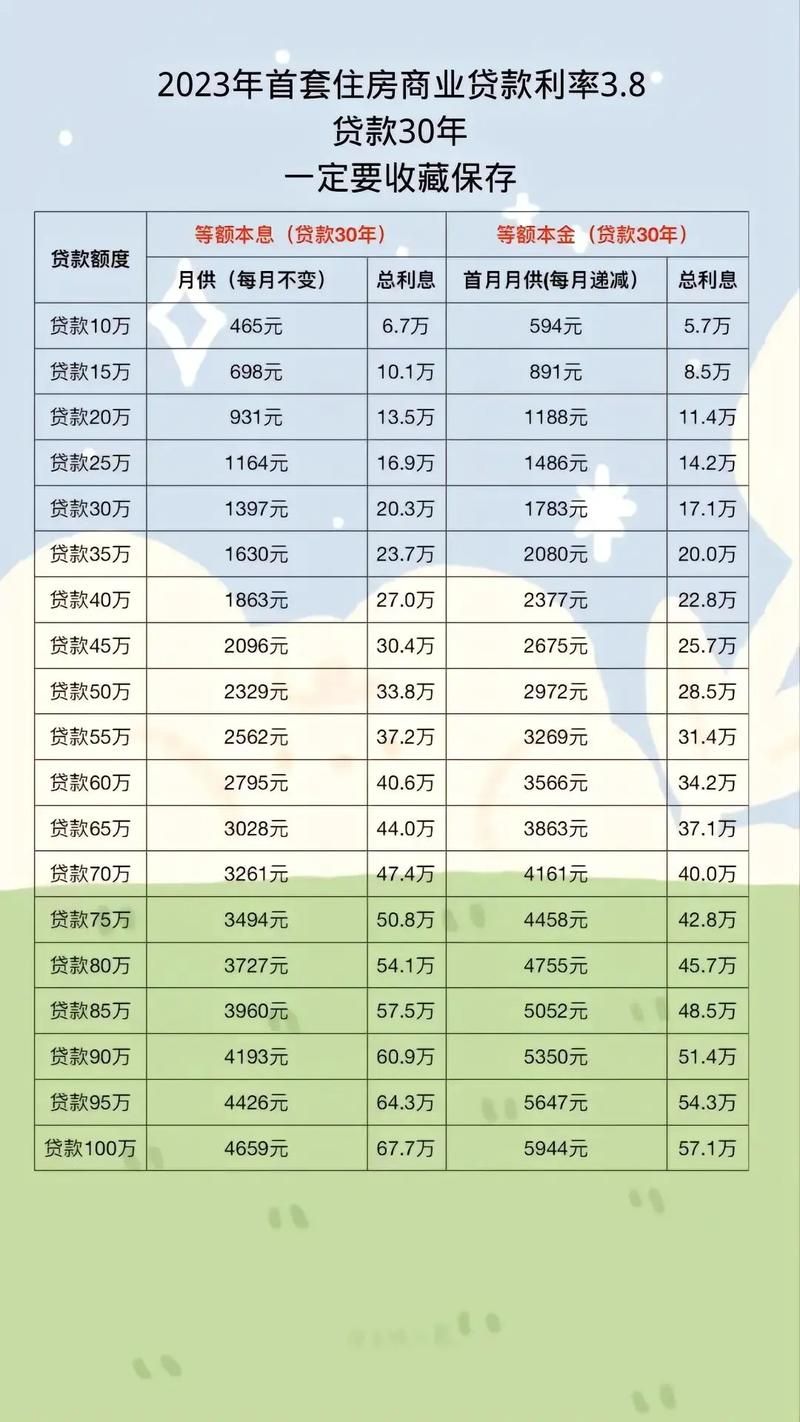

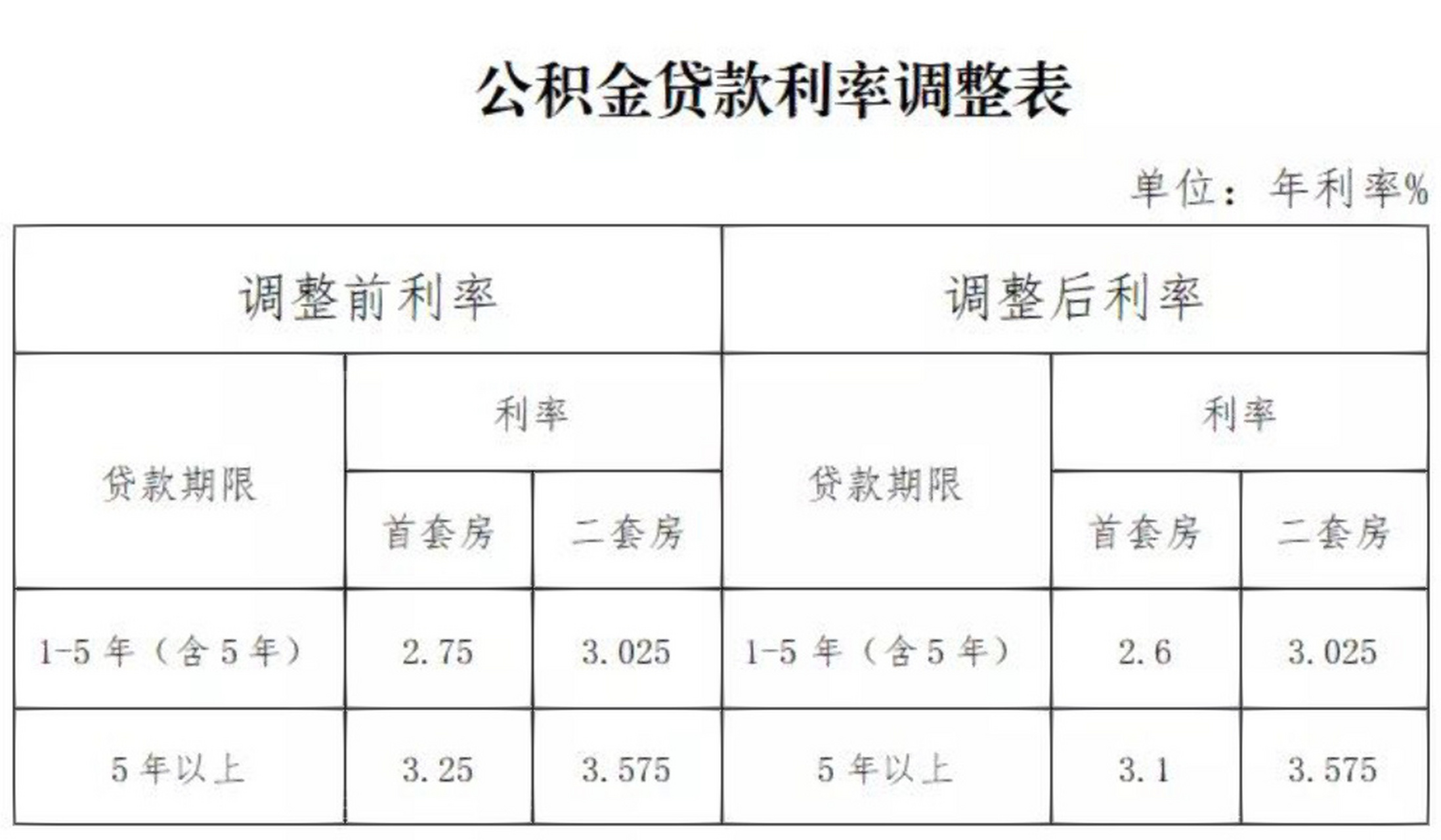

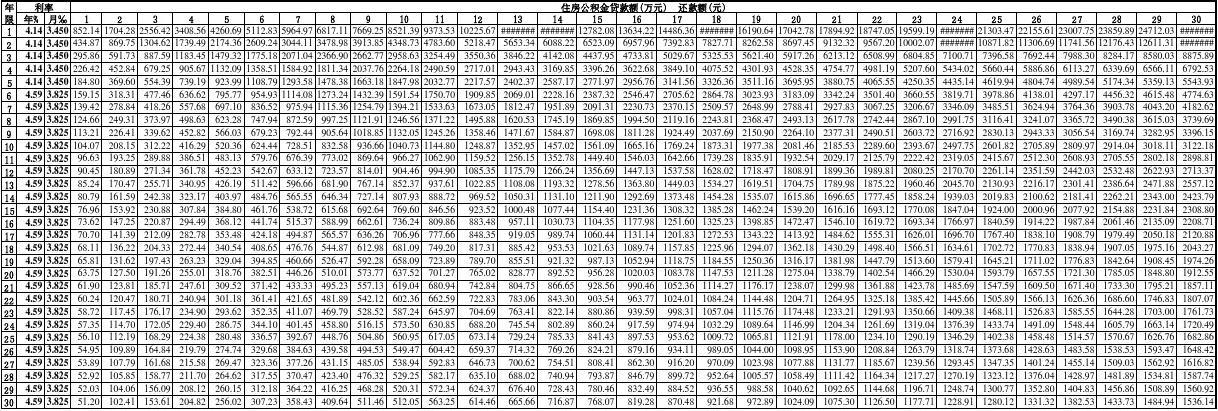

2022年公积金贷款利率

以下是根据2022年最新政策整理的公积金贷款利率表:

| 贷款年限 | 公积金贷款利率 |

|---|---|

| 1年期 | 3.25% |

| 5年期以上(含5年) | 3.75% |

新式数据解释设想

为了更好地解释和分析公积金贷款利率的最新变化,以下几个点可以作为出发点:

1. 利率走势对比分析

通过对比本年度与上一年度甚至是更早年份的利率走势,可以让借款人更加直观地看到公积金贷款利率的变化趋势。这种纵向比较有助于做出更为合理的贷款决策。

2. 不同城市间的利率差异

各地公积金中心会根据实际情况制定不同的贷款利率政策。因此,不同城市的公积金贷款利率可能存在差异。通过对各地政策的比较,可以增深对各地区市场的认识,并选择最适合自己情况的城市进行贷款申请。

3. 额外费用和条款说明

除了基本的利率以外,还可能有其他的条件限制或额外费用,比如提前还款手续费、逾期罚息等。这些都需要在考虑公积金贷款时一并纳入考量范围。

4. 利用图形化工具呈现数据

利用图表、折线图或者柱状图等形式可以将复杂的数据信息更为直接地呈现给用户,增加理解和记忆的便利性。例如,可以使用折线图来显示近年来利率的变化趋势,使用柱状图展示不同城市的利率水平对比。

5. 结合实际情况评估个人还款能力

每个人或家庭的财务状况都是不同的,因此在做出最终的贷款决定之前,需要结合个人的实际收入和支出情况,综合评估自己的还款能力,以避免未来的资金压力。

结语

以上便是关于2022年公积金贷款利率的信息汇总以及新式数据解释设想的建议。希望可以帮助朋友们更好地了解公积金贷款政策,从而做到理性购房、合理贷款。在实际操作中,务必关注最新的政策动态,选择合适的时机和方式进行购房贷款。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号